4 minuti per la lettura

Allora, l’inflazione è arrivata per restarci, o è arrivata ma poi se ne va? L’interrogativo agita i mercati e le autorità monetarie, e ha dato adito a due squadre, attive specialmente negli Stati Uniti: la prima, il Team inflation, sostiene che siamo entrati in una nuova era e le pressioni sui prezzi stanno spingendo l’America – e non solo – su un sentiero di più alta inflazione; la seconda, il Team transitory, vede le spinte sui prezzi come un fenomeno temporaneo, che si esaurirà verso la metà dell’anno prossimo.

Esponenti di spicco della prima squadra sono l’ex segretario al Tesoro Lawrence Summers (professore a Harvard) e Olivier Blanchard (che insegna al Mit); la seconda ha molti seguaci nelle Banche centrali e, nell’accademia, è capitanata dal premio Nobel dell’economia Paul Krugman.

Su queste colonne, il 10 novembre, abbiamo già esposto le ragioni di chi si preoccupa e di chi non si preoccupa dell’inflazione, e abbiamo confessato che le tesi del Team transitory appaiono più convincenti. Come si colloca l’economia italiana in questa differenza di vedute?

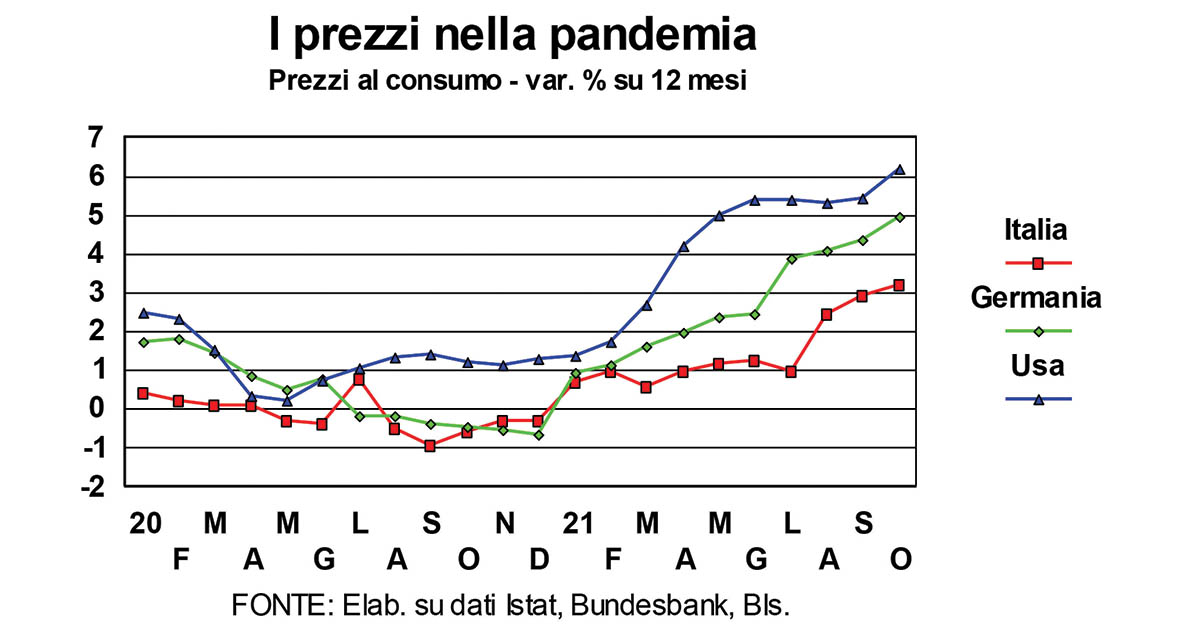

I due grafici sui prezzi al consumo descrivono gli andamenti (variazione percentuale a 12 mesi) dell’indice complessivo e dell’indice che raffigura l’inflazione di fondo (detta anche core, cioè al netto delle componenti più volatili, come i prezzi dell’energia e dei beni alimentari) in tre Paesi: Stati Uniti, Germania e Italia, dall’inizio della pandemia (gennaio 2020) agli ultimi dati (ottobre 2021).

Il primo grafico, per l’indice complessivo, mostra che per tutto il 2020 la crisi aveva mantenuto bassa la temperatura sui prezzi (addirittura gelida per Germania e Italia, dove il tasso di inflazione era anche sceso sotto zero).

Con la ripresa, invece, dappertutto i prezzi hanno strappato verso l’alto. Fondamentalmente, come già detto in passato, perché la ripresa, dopo l’annus horribilis del 2020, è stata più forte del previsto.

La domanda ha premuto su un’offerta che faticava a ingranare, specie per le materie prime e in particolare per il petrolio: l’arresto degli investimenti in capacità produttiva nell’anno scorso e i problemi nelle catene di offerta legati al rimescolamenti pandemici nei mercati dei beni, dei servizi e del lavoro, hanno portato a tensioni sui prezzi.

La cosa più interessante, come si vede dal grafico, è che queste tensioni sono state meno forti in Italia: a ottobre i prezzi al consumo erano più alti, rispetto a 12 mesi fa, del 4,9% in Germania, addirittura del 6,2% negli Usa, ma solo del 3,2% in Italia.

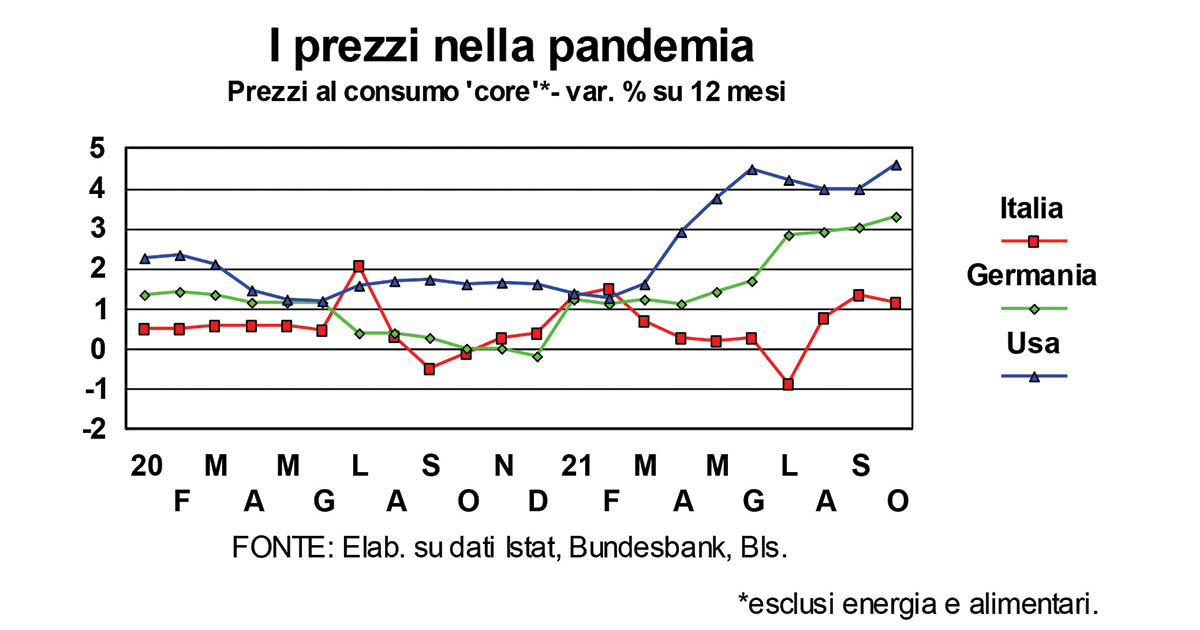

E le cose si fanno ancora più interessanti se guardiamo all’inflazione di fondo (secondo grafico): dato che i beni energetici sono quelli che hanno più risentito del combinato disposto ‘più domanda e meno offerta’, l’inflazione core, che esclude l’energia, si rivela dappertutto meno accesa rispetto all’indice complessivo: gli ultimi dati danno per l’Italia un modesto 1,2%, contro un 3,3% in Germania e un 4,6% in America (un altro indice core, il deflatore dei consumi delle famiglie, che è l’indicatore preferito dalla Fed, dà una variazione un poco più bassa, il 4,1% – questo indice è disponibile per gli Usa a livello mensile, ma solo a livello trimestrale per i Paesi europei).

In effetti, guardando all’indice core italiano, le pressioni sui prezzi non si vedono proprio. A cosa si può attribuire questa migliore performance della nostra economica, che viene a sfatare una volta per tutte la nomea di Paese prono all’inflazione, cicala spensierata, guardata dall’alto in basso dai Paesi serî e ‘frugali’? C’è stata forse meno pressione della domanda in Italia? La nostra ripresa finora è stata più forte che nel resto dell’Europa, ma la precedente caduta era stata anch’essa più forte, talché, rispetto alla situazione pre-pandemia, in Italia c’è ancora un più ampio margine di capacità inutilizzata, che tiene a bada i prezzi.

Una seconda spiegazione sta nel fatto che i costi del lavoro non hanno accelerato affatto, e hanno quindi impedito sul nascere ogni accenno di spirale prezzi-salari. Una terza spiegazione sta nella relativa arretratezza digitale dell’economia italiana. Ricordiamoci che negli ultimi anni si è andato dispiegando un potente fattore strutturale: una ‘contro-inflazione’ che tiene un coperchio sui prezzi. Fattori che vanno dalla globalizzazione all’immigrazione, dalle vendite online ai mille modi – molti in atto e molti ancora in potenza – che consentono alla rivoluzione digitale di trovare modi più economici per produrre e distribuire beni e servizi. Altri Paesi, più digitalizzati del nostro, hanno già sfruttato molti dei ‘mille modi’ di cui sopra. Da noi la pandemia ci ha costretto a ricorrere alle vendite online, e questo catch up ha tenuto a bada le pressioni sui prezzi. Comunque sia, è un altro fiore all’occhiello di cui possiamo fregiarci: dai ritmi di crescita al controllo dell’inflazione e al contrasto al virus, l’immagine dell’Italia ne esce rafforzata.

La qualità dell'informazione è un bene assoluto, che richiede impegno, dedizione, sacrificio. Il Quotidiano del Sud è il prodotto di questo tipo di lavoro corale che ci assorbe ogni giorno con il massimo di passione e di competenza possibili.

Abbiamo un bene prezioso che difendiamo ogni giorno e che ogni giorno voi potete verificare. Questo bene prezioso si chiama libertà. Abbiamo una bandiera che non intendiamo ammainare. Questa bandiera è quella di un Mezzogiorno mai supino che reclama i diritti calpestati ma conosce e adempie ai suoi doveri.

Contiamo su di voi per preservare questa voce libera che vuole essere la bandiera del Mezzogiorno. Che è la bandiera dell’Italia riunita.

ABBONATI AL QUOTIDIANO DEL SUD CLICCANDO QUI.

COPYRIGHT

Il Quotidiano del Sud © - RIPRODUZIONE RISERVATA