INDICE DEI CONTENUTI

Nell’ambito del prossimo Def sarà bene evidenziare il saldo dei conti della pubblica amministrazione, un argomento da spendere bene in Europa

Si avvicina il momento del Def, e sul tavolo ci sono i sogni (i palloncini) e i numeri (gli spilli). E si sa che le necessità e le ambizioni dovranno fare i conti con le disponibilità da una parte, e le regole dall’altra. È utile, allora, guardare al recente e turbolento passato della nostra finanza pubblica, per trarne preziose indicazioni per il presente e per l’avvenire.

L’Istat ha appena rilasciato i dati trimestrali per il “Conto delle Amministrazioni Pubbliche”. E gli occhi sono puntati sul perché e sul percome dell’esplosione del disavanzo 2023, con tre punti di Pil in più del deficit rispetto alle stime di pochi mesi fa. Si sa il nome del colpevole – il famigerato superbonus – ma non si capisce perché questo agguato ai nostri conti non sia stata smascherato in precedenza… Comunque, adesso possiamo quantificare il malfatto.

IL DATO DEL SALDO DEI CONTI DELLA PUBBLICA AMMINISTRAZIONE

Premettiamo che i numeri della nostra finanza pubblica, e segnatamente del ‘conto principe’ di cui sopra, non sono destagionalizzati (a differenza di quanto avviene per l’analogo conto in America). La stagionalità ci starebbe, se non altro per i versamenti delle imposte, per i pagamenti della tredicesima agli statali e ai pensionati, e per altro ancora. Ma tant’è, dobbiamo contentarci di quello che passa l’Istat. Ma possiamo anche non contentarci, e costruire una rudimentale destagionalizzazione con una media mobile di quattro trimestri (MM4T), raffigurata nei due grafici.

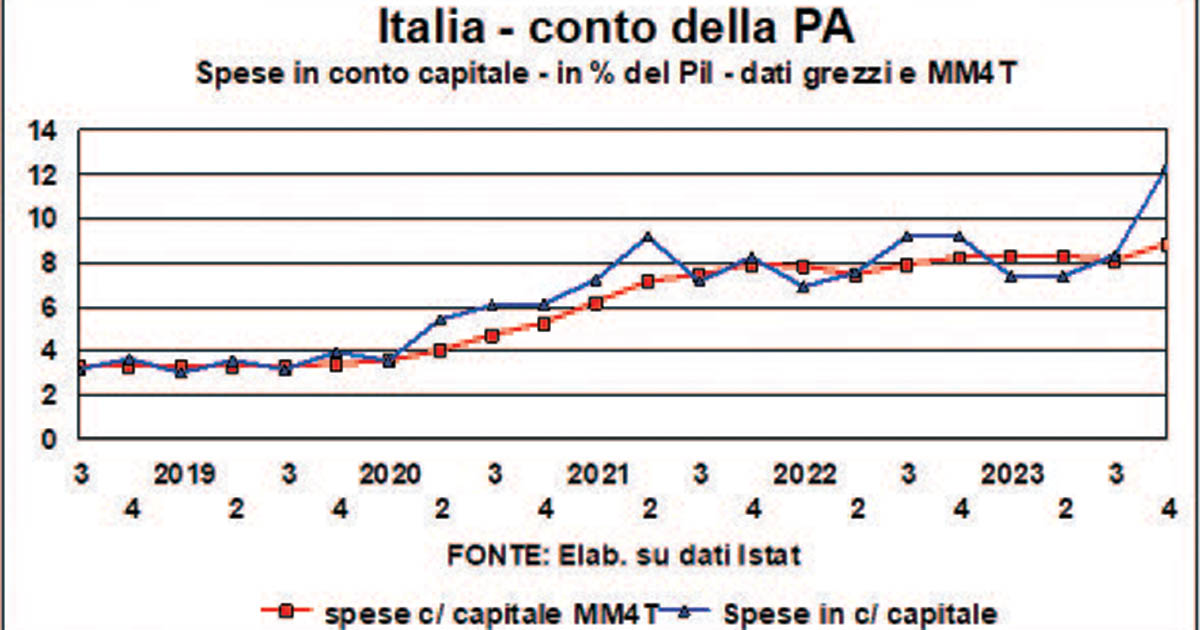

Il primo grafico mette in rilievo il ‘colpevole’ della micidiale ‘sorpresa’ sui conti.

Il Superbonus – insieme ad altri bonus assortiti – si ritrova nelle due componenti delle uscite in conto capitale: gli investimenti fissi lordi e i contributi agli investimenti (“altre uscite in conto capitale”). Il totale è raffigurato nel grafico, che copre il periodo dei due Governi Conte, seguiti dal Governo Draghi e dal Governo Meloni. L’impennata delle spese in conto capitale, iniziata nel 2020 – quando è entrato in vigore il bonus con gli steroidi (al 110%) – ha portato, nel quarto trimestre del 2023 alla vetta incredibile di quasi il 9% del Pil per gli investimenti pubblici – nei calcoli MM4T – e del 12,3% del Pil nei dati grezzi (la vetta sarebbe ancora più alta, sfiorando il 13%, se al denominatore ci fosse il Pil trimestrale destagionalizzato del quarto trimestre, e non quello grezzo – una procedura giustificabile, dato che non c’è stagionalità nelle pazzie del superbonus).

IL NODO DEL SUPERBONUS EDILIZIO E GLI EFFETTI SUI CONTI PUBBLICI

A questo punto, il famoso ‘economista marziano’ potrebbe dire: ma perché vi lamentate? Vi sento dire da decenni che in Italia non ci sono abbastanza investimenti pubblici, che ci vogliono più infrastrutture, che la spesa pubblica non deve essere dispersa in trasferimenti, sussidi e regalie, ma concentrarsi sulle opere che innalzano, come fanno appunto gli investimenti, il potenziale di crescita dell’economia. Ma qui sta appunto il punto. Il superbonus è stato dato per la ristrutturazione degli edifici abitativi, e segnatamente per l’isolamento termico. Il che apporta certamente vantaggi, per il benessere di chi ci abita, e per il sostegno di breve periodo alla domanda aggregata, ma è difficile argomentare che innalzi il potenziale di crescita dell’economia tutta.

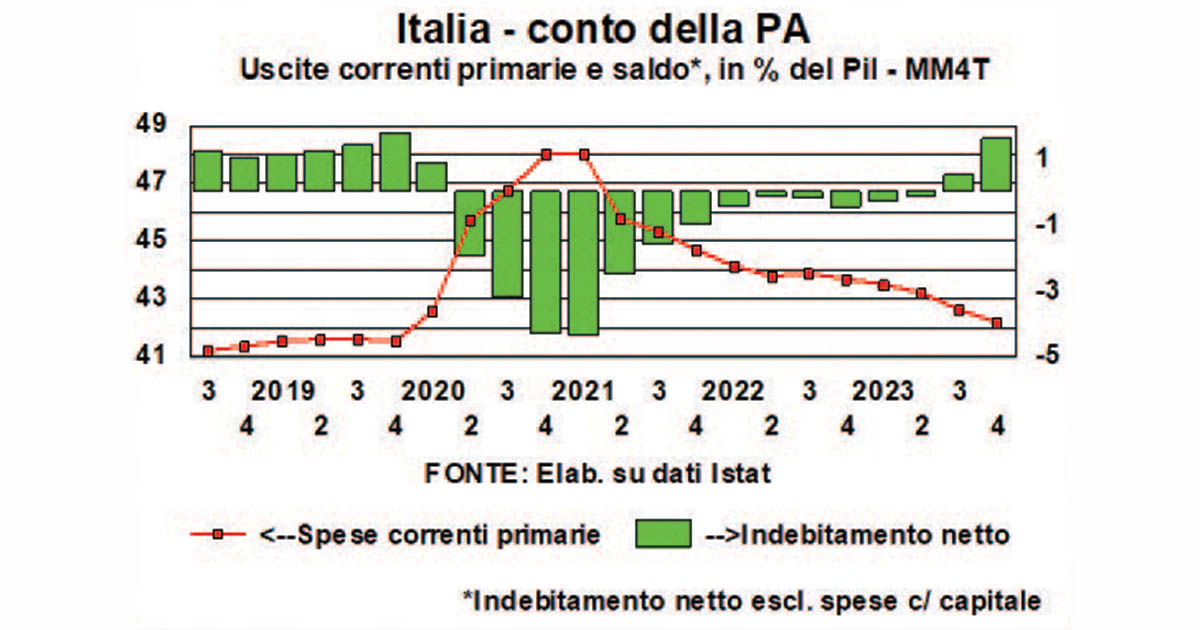

La ferita ai conti pubblici inferta dal 2020 al 2023 sarebbe stata ancora peggiore se, passato il periodo di infezione acuta da pandemia, la spesa corrente primaria (al netto degli interessi) non fosse stata riportata sotto controllo dai Governi Draghi e Meloni.

Il grafico mostra come, da un massimo del 48,1% del Pil all’inizio del 2021, questo cruciale comparto di spesa sia ridisceso al 42,2% a fine 2023.

LA VARIABILE DEL SALDO DEI CONTI DELLA PUBBLICA AMMINISTRAZIONE

Lo stesso grafico contiene un’altra insolita variabile: il saldo del conto della PA (chiamato tecnicamente ‘indebitamento netto’) escluse le spese in conto capitale: nell’ultimo quarto dell’anno passato questo saldo sarebbe stato in surplus (‘accreditamento netto’) per l’1,6% del Pil (e al 6,9% per il dato grezzo). Questa potrebbe essere una curiosità, ma tale ‘insolita variabile’ non sarebbe affatto insolita per i contabili d’impresa, in quanto diversi dai tristi ‘ragionieri di Maastricht’. Il saldo del conto della PA è del tutto diverso dal saldo dei conti delle imprese: nel conto economico dell’Enel o della Fiat o dell’idraulico, gli investimenti non appaiono fra i costi, per un’ottima ragione: gli investimenti sono i costi di una produzione futura, non della produzione presente. Questa semplice verità deve trovar posto nelle difese della nostra finanza pubblica, quando ci troveremo a contestare le accuse di ‘disavanzo eccessivo’.

La qualità dell'informazione è un bene assoluto, che richiede impegno, dedizione, sacrificio. Il Quotidiano del Sud è il prodotto di questo tipo di lavoro corale che ci assorbe ogni giorno con il massimo di passione e di competenza possibili.

Abbiamo un bene prezioso che difendiamo ogni giorno e che ogni giorno voi potete verificare. Questo bene prezioso si chiama libertà. Abbiamo una bandiera che non intendiamo ammainare. Questa bandiera è quella di un Mezzogiorno mai supino che reclama i diritti calpestati ma conosce e adempie ai suoi doveri.

Contiamo su di voi per preservare questa voce libera che vuole essere la bandiera del Mezzogiorno. Che è la bandiera dell’Italia riunita.

ABBONATI AL QUOTIDIANO DEL SUD CLICCANDO QUI.

COPYRIGHT

Il Quotidiano del Sud © - RIPRODUZIONE RISERVATA